Le laboratoire d’idées de la Chambre de commerce a détaillé ce jeudi quatre propositions qui pourraient inspirer la future réforme du système des pensions. Dans certains cas et si certaines étaient appliquées, les futurs pensionnés y perdraient des plumes.

C’est un secret de polichinelle : l’équilibre du système des pensions luxembourgeois est menacé. Une réforme s’impose. Car la dernière date de 2012 et n’est certainement plus adaptée aux circonstances. Remplissant son rôle de « think tank », la Fondation Idea a présenté ses quatre propositions pour éviter que le système ne s’écroule. Comme le dit si bien Muriel Bouchet, ancien directeur de la fondation et auteur de l’étude : « c’est un édifice remarquable qui s’est affiné au fil du temps ». « On veut une évolution. On ne veut pas toucher au mur porteur ».

Le but de ce « quatuor de réformes » est clair : faire porter l’effort sur toutes les générations afin de garantir la continuité du premier pilier. « C’est une forme de capitalisation publique qu’on veut faire », soutient Vincent Hein, l’actuel directeur. L’autre idée sous-jacente étant de corriger la trajectoire de l’évolution des réserves et de l’endettement du régime général. D’après les données de l’Inspection générale de la Sécurité sociale (IGSS) reprises par Idea, les réserves seraient épuisées dans les décennies à venir. C’est-à-dire aux alentours de 2050. A condition que le taux de croissance du PIB soit de 1,5 %.

Chaque piste de réforme repose sur huit principes : assurer l’avenir financier de nos pensions, l’équité et la cohésion sociale, l’assurance et l’universalité, la continuité des pensions, la simplicité et la transparence, la flexibilité des règles, un équilibre entre le freinage des prestations et le recours à des recette additionnelles et tenir compte de l’imprévisibilité des évolutions futures. Selon Muriel Bouchet, elles ont vocation à s’appliquer au régime général et aux régimes spéciaux (Etat, communes, CFL) avec une entrée en vigueur en janvier 2027.

Economiser des noisettes sur le dos des plus riches

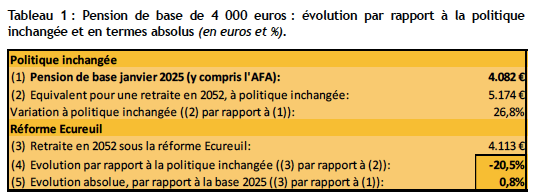

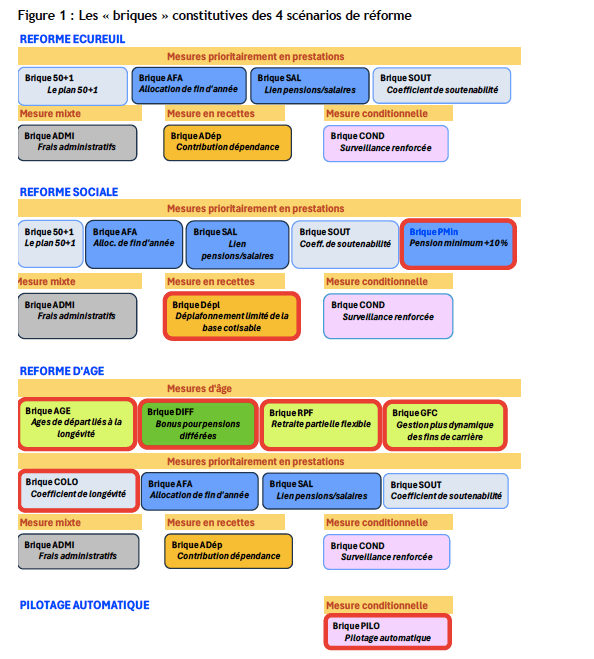

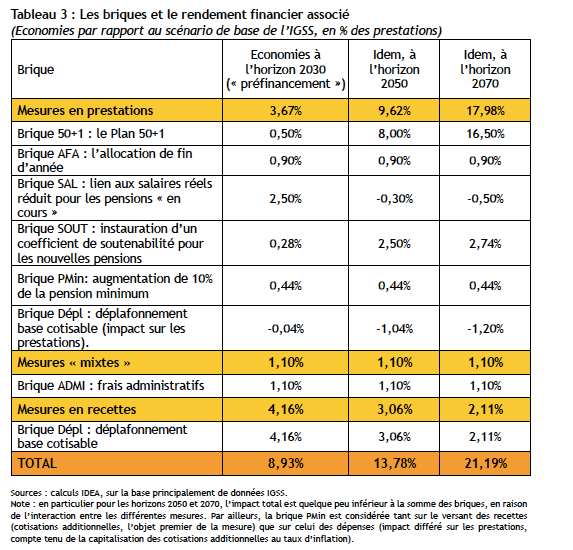

La première d’entre elles a été nommée « réforme Ecureuil ». Elle se base sur le préfinancement, privilégie l’épargne (d’où son nom) et vise la « restauration » de l’équilibre financier à moyen terme du régime général des pensions, tout en intégrant des mesures sociales. A titre d’exemple, l’allocation de fin d’année versée à tous les pensionnés serait limitée en 2027 pour les grosses pensions. Mais ce qu’il faut retenir, c’est que la progression future de la pension moyenne serait freinée pour réaliser des économies, tout en préservant les petites pensions et en « écrémant » les plus élevées. S’ajouterait une prise en charge par l’État des frais administratifs de la Caisse nationale d’assurance-pension (CNAP) et du côté des recettes, une hausse de la cotisation dépendance. Cela permettrait à l’État de financer un accroissement de ses transferts vers le régime général. Cette réforme est constituée de différentes « briques » comme des Lego qui peuvent être assemblées selon les besoins rencontrés.

Des accents sociaux

La deuxième piste reprend les principes de la « réforme Ecureuil » sauf qu’elle prend des « accents sociaux ». En clair : la pension minimum est augmentée de 10 % afin d’après Muriel Bouchet « de diminuer le risque de pauvreté des personnes âgées et de réduire le fossé de pension entre homme et femme ». Il y aurait aussi un déplafonnement partiel de la base contributive. La tranche du revenu cotisable dépassant les 13 189 euros serait désormais soumise aux cotisations de pension à un taux global de 9 % (contre un taux normal de trois fois 8%). Les économies sont moindres que celles de la réforme Ecureuil. Cependant, le scenario aboutit à une « meilleure situation pour les pensionnés à revenu modeste que le système actuel ».

Réformer selon l’espérance de vie

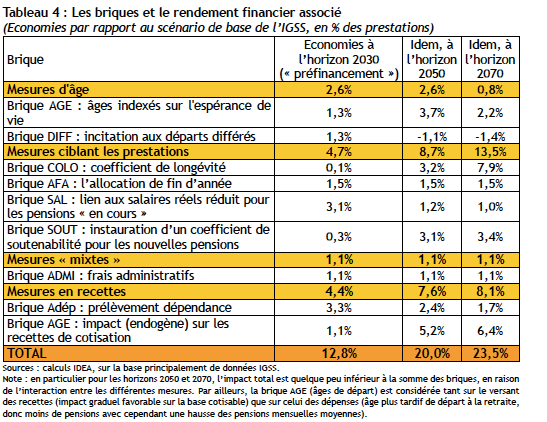

La troisième hypothèse étant de tenir compte de la hausse de l’espérance de vie. Elle propose d’augmenter l’âge effectif de départ à la retraite en indexant les âges (57, 60 et 65 ans) au nombre d’année cotisées (40 ans) à l’espérance de vie de 60 ans. Elle instaurerait un bonus à celles et ceux qui travailleront encore un peu avant de profiter de leur nouvelle vie. De plus, elle s’accompagnerait pour les futurs pensionnés de « l’intégration à la formule de calcul des pensions d’un coefficient de longévité qui viendrait atténuer la hausse ‘spontanée’ du montant moyen des pensions dû à l’accroissement de la durée de cotisation ». Un rééquilibrage entre la durée de vie active et celle à la retraite résultant de cette réforme permettait de « préserver davantage le pouvoir d’achat des pensionnés ». Néanmoins, il est toujours possible que le montant de la pension baisse. Cela dépendra, entre autres, du contexte socio-économique du pays dans les années à venir.

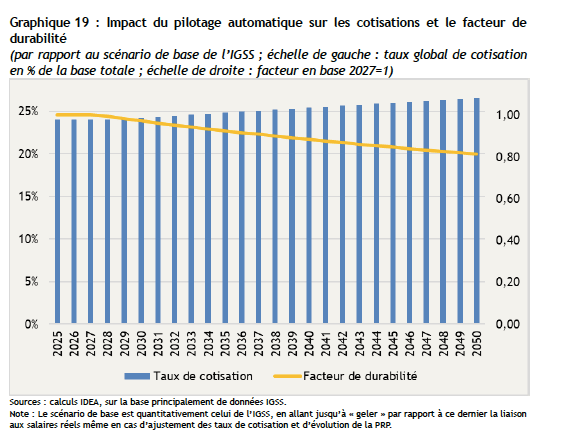

Y-a-t-il un pilote automatique dans l’avion ?

La dernière piste qui n’est pas une réforme serait d’activer « le pilotage automatique ». Ce dernier repose sur une seule mesure : l’intégration à la formule de calcul de pension d’un facteur de durabilité qui vise à assurer l’équilibre financier du régime général. « Fixé à 1 en 2027, celui-ci évoluerait ensuite en fonction de la situation financière du système de pensions ». Seul hic : il donne lieu à une diminution de la pension pour une personne qui part à la retraite en 2052 (par rapport à la politique inchangée). Il y aurait d’après l’auteur de l’étude, des « amortisseurs à prévoir », à savoir des réunions tripartites (gouvernement, patronat, syndicat) en cas de besoin. Ce « pilotage automatique » serait intéressant comme ingrédient potentiel pour d’autres réformes.

Même si ces idées donnent matière à réfléchir, reste à savoir quel(s) scenario (i) aura la faveur de Martine Deprez la ministre de la Santé et de la Sécurité sociale. Mais le chemin est encore long jusqu’à juin, date à laquelle elle s’exprimera devant la Chambre des députés. Encore un feuilleton à suivre. De très près.

En savoir plus sur Ecorama Luxembourg

Abonnez-vous pour recevoir les derniers articles par e-mail.